Il Decreto Rilancio con l’art.119 ha introdotto la possibilità di beneficiare di una detrazione maggiorata al 110% per finanziare alcuni determinati interventi eseguiti sugli immobili, dal 1° luglio 2020 al 31 dicembre 2021.

Questo bonus fiscale è stato concepito per agevolare l’esecuzione di interventi di riqualificazione energetica degli edifici.

Che cos’è il Superbonus 110%?

Il Superbonus è un’agevolazione introdotta nel Decreto Rilancio che porta al 110% l’aliquota di detrazione delle spese sostenute dal 1° luglio 2020 al 30 giugno 2022 (oppure entro il 31 dicembre 2022 e 30 giugno 2023 per determinate casistiche), in ambito di determinati interventi di:

- interventi antisismici

- efficienza energetica

- installazione di impianti fotovoltaici o delle infrastrutture per la ricarica di veicoli elettrici negli edifici

Il Superbonus è uno strumento introdotto per rilanciare rapidamente il comparto dell’edilizia e rispondere alle importanti sfide climatiche ed ambientali previste per il settore civile dal Piano Nazionale Integrato per l’Energia e il Clima.

Le detrazioni sono da dividere in 5 anni, nel limite massimo di determinati valori di detrazione che variano in funzione della grandezza dell’edificio e della tipologia di intervento.

Il Superbonus è uno strumento introdotto per rilanciare il prima possibile il settore dell’edilizia e affrontare le importanti sfide climatiche ed ambientali previste per il settore civile dal Piano Nazionale Integrato per l’Energia e il Clima.

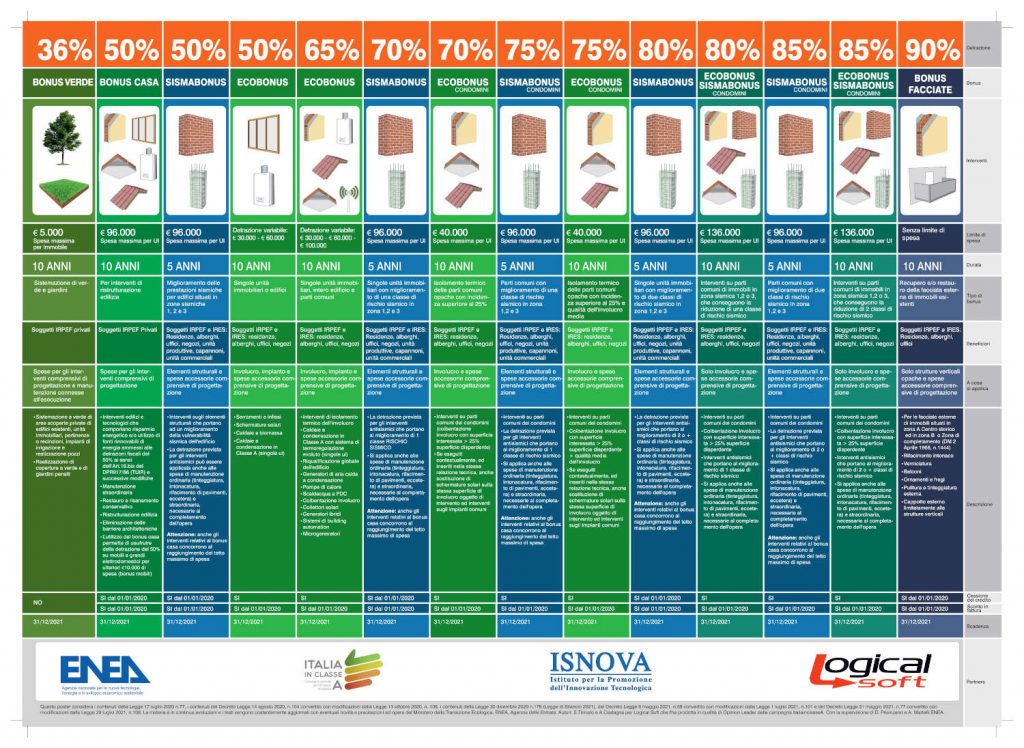

Le nuove misure vanno a sommarsi alle detrazioni già introdotte a beneficio degli interventi di recupero del patrimonio edilizio, ad esempio quelli per la riduzione del rischio sismico (c.d. Sismabonus) e di riqualificazione energetica degli edifici (cd. Ecobonus).

Superbonus 110%: quali vantaggi offre?

Il Superbonus 110% riconosce una detrazione nella misura del 110%, da dividere in 5 quote annuali dallo stesso importo, e da dividere in 4 quote annuali di pari importo per le spese sostenute nel 2022, entro i limiti di capienza dell’imposta annua connessa alla dichiarazione dei redditi.

In alternativa alla fruizione diretta della detrazione, si può richiedere un contributo anticipato in forma di sconto concesso dai fornitori dei beni o servizi (sconto in fattura) oppure per la cessione del credito corrispondente alla detrazione spettante a un soggetto terzo, come un istituto finanziario, corrispondendo un importo ridotto dei lavori, di una quantità pari all’attualizzazione all’anno zero della quota ceduta.

La cessione può essere disposta in favore:

- di istituti di credito e intermediari finanziari

- dei fornitori dei beni e dei servizi strumentali alla realizzazione degli interventi

- di altri soggetti (persone fisiche, anche esercenti attività di lavoro autonomo o d’impresa, società ed enti)

Per esercitare l’opzione, oltre agli adempimenti ordinariamente previsti per ottenere le detrazioni, il contribuente deve essere in possesso di:

il visto di conformità dei dati relativi alla documentazione, ottenuto dagli intermediari abilitati alla trasmissione telematica delle dichiarazioni (dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro) e dai CAF

l’asseverazione tecnica relativa agli interventi di efficienza energetica e di riduzione del rischio sismico, che attesti il rispetto dei requisiti tecnici necessari per ottenere le agevolazioni fiscali e la congruità delle spese sostenute in relazione agli interventi agevolati.

L’opzione per la cessione del credito o lo sconto in fattura, deve essere comunicata, in modalità telematica all’Agenzia delle Entrate, a decorrere dal 15 ottobre 2020, ed entro il 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese.

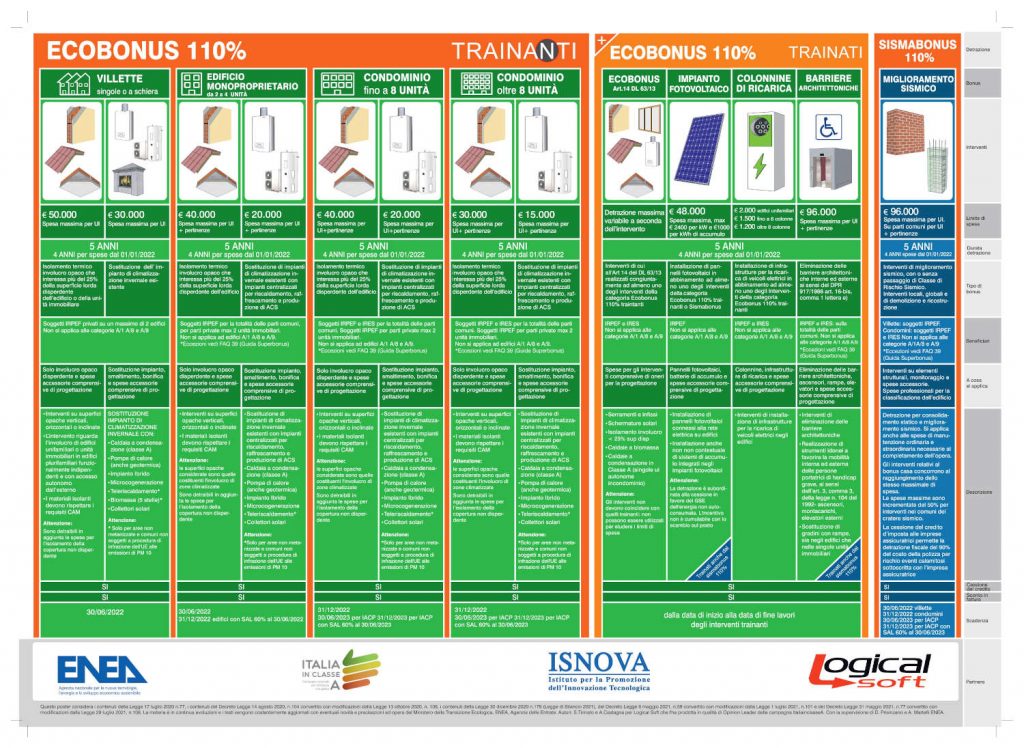

Quali interventi si possono finanziare con Superbonus 110%

I cittadini possono finanziare con il Superbonus 110%:

- interventi di isolamento termico sugli involucri

- interventi di sostituzione di impianti di climatizzazione invernale sulle parti comuni

- sostituzione di impianti di climatizzazione invernale sugli edifici unifamiliari o sulle unità immobiliari di edifici plurifamiliari funzionalmente indipendenti

- interventi antisismici: la detrazione già prevista dal Sismabonus viene portata al 110% per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2021.

Sono ammissibili:

- edifici a uso residenziale monofamiliari e condomini

- persone fisiche, case popolari o enti similari, cooperative di abitazione a proprietà indivisa, organizzazioni non lucrative di utilità sociale, associazioni e società sportive dilettantistiche

- gli interventi ritenuti prioritari (trainanti) e secondari (trainati), quest’ultimi solo se realizzati congiuntamente con i primi

Oltre a tali interventi, possono essere finanziati con il Superbonus anche interventi eseguiti con uno dei principali interventi di isolamento termico, di sostituzione degli impianti di climatizzazione invernale o di riduzione del rischio sismico. Parliamo di:

- interventi di efficientamento energetico

- installazione di impianti solari fotovoltaici

- infrastrutture per la ricarica di veicoli elettrici

- interventi di rimozione barriere architettoniche (16-bis, lettera e) del TUIR).

SCARICA IL POSTER RIEPILOGATIVO DI ENEA

Chi può richiedere il Superbonus 110%

Si può richiedere il Superbonus per finanziare interventi effettuati da:

- condomìni

- persone fisiche – a esclusione dell’esercizio di attività di impresa, arti e professioni – proprietari o detentori dell’immobile

- persone fisiche – a esclusione dell’esercizio di attività di impresa, arti e professioni – proprietari (o comproprietari con altre persone fisiche) di edifici composti da 2 a 4 unità immobiliari distintamente accatastate

- cooperative di abitazione a proprietà indivisa

- Istituti autonomi case popolari (Iacp) comunque denominati o altri enti che rispondono ai requisiti della legislazione europea in materia di “in house providing”. Per tali soggetti, l’agevolazione riguarda le spese sostenute entro il 30 giugno 2023, se alla data del 31 dicembre 2022, siano stati effettuati lavori per almeno il 60% dell’intervento complessivo

- Onlus, associazioni di volontariato e associazioni di promozione sociale

- associazioni e società sportive dilettantistiche, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

Come richiedere il Superbonus 110%

Il modello da compilare e inviare online è quello approvato con il provvedimento del 12 ottobre 2020.

Superbonus 110%, proroga al 2023 e novità

Il Governo dovrà trasmettere all’Unione Europea la versione definitiva del Recovery Plan entro il 30 aprile 2021. Contemplerà sicuramente la proroga al 2023 del superbonus 110% e il bonus ristrutturazioni con aliquota unica al 75%:

- estensione del superbonus 110% all’intero anno 2023

- estensione della detrazione di imposta del 110% agli interventi effettuati dalle aziende agricole e/o agrituristiche sui fabbricati rurali

- estensione del bonus anche a soggetti esercenti attività d’impresa, arti e professioni, appartenenti in primi al settore alberghiero e alle PMI tra i comparti in difficoltà

Superbonus 110% e polizza professionale: a quanto ammonta il massimale per il tecnico asseveratore?

Il legislatore ha imposto all’asseverante, allo scopo di garantire ai propri clienti e al bilancio dello Stato il risarcimento dei danni eventualmente provocati dall’attività eseguita, la stipula di una polizza di assicurazione della responsabilità civile, dal massimale proporzionato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi oggetto delle predette attestazioni o asseverazioni e, in ogni caso, non inferiore a 500 mila euro (D.L. n. 34/2020 – Art.119 – comma 14).

Il legislatore ha anche decretato che la disponibilità residua della copertura assicurativa deve essere maggiore o uguale all’importo dell’intervento asseverato (Art. 4 del Decreto MiSE 6 agosto 2020, c.d. Decreto Asseverazioni).

Cosa fare se bisogna restituire il superbonus?

I finanziamenti ricevuti secondo le disposizioni del Superbonus potrebbero essere richiesti indietro a seguito di accertamento in quanto somme indebitamente percepite.

Per questa ragione Salmeri Assicurazioni offre una protezione assicurativa per il Superbonus 110% in grado di tutelare da questo rischio e offrire sicurezza ai propri assistiti.

La protezione è richiedibile da coloro che intendono beneficiare delle agevolazioni previste dalla vigente normativa in termini di c.d. SuperBonus 110% nonché da tutte le norme vigenti relativamente alle specifiche detrazioni fiscali fruite.

L’assicuratore si assume la gestione delle vertenze legali, a nome dell’assicurato, designando legali e/o tecnici e avvalendosi di tutti i diritti e dazioni spettanti all’assicurato stesso.

La protezione assicurativa di Salmeri può coprire lavori fino a un importo 650.000 euro con un massimale di 400.000 euro.

Superbonus 110%: la proroga al 2023

Il Ministero dell’economia ha reso ufficiale che Il superbonus al 110% per i lavori di efficientamento energetico negli edifici è stato prorogato al 2023. La nota di aggiornamento del Def infatti menziona l’efficientamento energetico degli edifici.

I cittadini quindi avranno più tempo per progettare interventi di ammodernamento e di transizione ecologica.

L’agevolazione prevista nello scorso anno dal decreto Rilancio sarebbe scaduta il 30 giugno 2022 per le persone fisiche e il 31 dicembre 2022 per i condomini; i bonus invece sono stati prorogati al 2023. Ancora, però, non è chiaro se il superbonus terminerà nel 2023 o sarà operativo anche nel 2024.

Superbonus anche per piccoli lavori

L’Agenzia delle Entrate ha chiarito: <<Si al Superbonus per gli interventi di riduzione del rischio sismico limitati alla singola unità strutturale e non eseguiti sulla base di un progetto unitario, considerati dal professionista come interventi di riparazioni o locali.>> Il riferimento a progetti unitari, contenuto nell’articolo 16- bis, comma 1, lettera i), del Tuir, può essere interpretato come rivolto al concetto di singola unità strutturale, una volta individuata, e non per forza all’intero aggregato edilizio: quindi possono essere attuati anche come interventi locali. La novità viene indicata nella risposta all’interpello n. 560 del 26 agosto 2021.

I lavori di adeguamento antisismico che possono rientrare nel superbonus del 110% comprendono anche quelli definiti “di riparazione o locale”. In generale, l’Agenzia delle entrate specifica che il Superbonus 110% anche ai piccoli lavori per migliorare le prestazioni antisismiche della propria abitazione.

La detrazione raggiunge il 110% per i lavori di messa in sicurezza statica delle parti strutturali di edifici collegati strutturalmente.

Inoltre:

- Gli “interventi di riparazione o locali” rientrano a pieno titolo tra quelli disciplinati dal richiamato art. 16 bis, comma 1, lett. i) del DPR 917/1986 e che quindi sono conformi al superbonus del 110%

- Sono inclusi i piccoli interventi di riparazione per ridurre il rischio sismico, specialmente riguardo i centri storici, sono ammissibili

- Interventi per ridurre possibilità di innesco di meccanismi locali (rafforzamento nodi travi colonne negli edifici, collegamento di elementi di tamponatura ecc.)

- interventi di riparazione e ripristino della resistenza originaria di elementi strutturali in muratura e/o calcestruzzo armato e/o acciaio

- Interventi sulle coperture, su porzioni rivolte all’aumento della capacità portante